Comment construire son prévisionnel financier ?

Quoi inclure dans son prévisionnel financier et comment le structurer ? Blue Conseil vous apporte les clés pour comprendre ce document officiel basé sur des hypothèses de performances, qui vous sera utile pour obtenir des financements.

Qu’est ce que le prévisionnel financier ?

Que vous soyez créateur ou repreneur d’entreprise, votre business plan devra inclure un prévisionnel. En effet, ce document composé de tableaux chiffrés fera l’objet d’une étude de des créanciers et partenaires.

Il comprend :

- Le compte de résultat prévisionnel

- Le bilan prévisionnel

- Le plan de trésorerie

- Le plan de financement

- Le calcul de divers indicateurs financiers

Des connaissances considérables en comptabilité et fiscalité sont nécessaires à la création de ce document.

Le Compte de Résultats

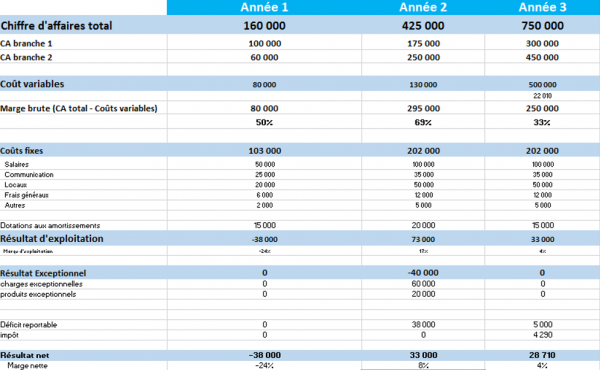

Le compte de résultats est une projection sur trois, cinq ans ou plus. Il doit inclure les coûts fixes et variables, le résultat d’exploitation et le résultat exceptionnel. En voici un exemple fictif :

La dotation aux amortissements est une écriture comptable qui estime la dépréciation au cours du temps des immobilisations détenues par l’entreprise. C’est une charge qui n’est jamais vraiment décaissée mais qui ne doit pas être omise car elle permet de comptabiliser une perte de valeur. C’est aussi une façon d’anticiper le remplacement de certains moyens de production par exemple. Elle ne s’applique qu’aux biens inscrits au bilan.

Le bilan prévisionnel

Le bilan prévisionnel est une projection des actifs et passifs d’une entreprise sur plusieurs années.

L’actif comprend:

- Les immobilisations (biens appartenant à l’entreprise)

- Les créances clients et stocks (avances de l’entreprise aux clients

- La trésorerie

Le passif comprend :

- Les dettes financières

- Les crédits fournisseurs

- Les capitaux propres

- Les dettes fiscales et sociales

- Les découverts bancaires

Le plan de trésorerie

Par ailleurs, un plan de trésorerie sert à résumer les encaissements et décaissements de l’entreprise. Il faut prendre en compte les délais de paiement. Dans le cas d’une création d’entreprise il est difficile d’estimer ces délais mais s’il s’agit d’une reprise, il est possible de se baser sur les délais connus dans le passé.

Il faut noter aussi que l’entreprise paie d’abord ses achat en TTC avant de récupérer la TVA.

Par ailleurs, si les salaires sont prévus dans le plan de trésorerie, n’oubliez pas de prévoir une sortie mensuelle des salaires NET à payer ainsi qu’une autre sortie mensuelle ou trimestrielle correspondant aux charges sociales.

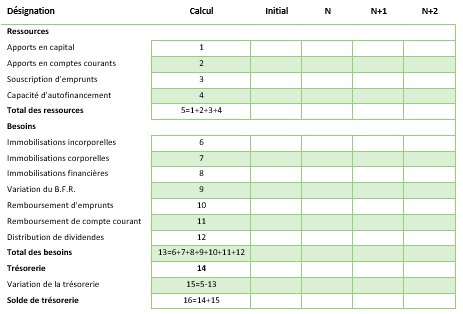

Le plan de financement

Le plan de financement est donc une partie capitale du prévisionnel financier de votre entreprise. Il convient de calculer les besoins et les ressources afin de prévoir une variation de trésorerie. C’est en général sur ce tableau que les banques se penchent avant d’accorder ou refuser un prêt.

Exemple fictif de plan de financement :

Les indicateurs financiers

Dans de nombreux cas, il est utile de suivre et prévoir l’évolution d’indicateurs de performance témoins de la santé financière de votre entreprise.

Par exemple, on peut calculer :

- La marge brute

La marge brute est la différence hors taxes entre le prix de vente et le coût de revient de biens ou de services

Marge brute = Prix de vente HT – Coût d’achat HT. ou bien

Marge brute = Chiffre d’affaires – Coûts totaux.

- L’excédent brut d’exploitation:

Il définit la ressource d’exploitation dégagée par l’entreprise au cours d’une année

Calcul à partir du CA :

Excédent Brut d’Exploitation = CA – achats consommés – consommation en provenance de tiers + subventions d’exploitation – charges de personnel – impôts et taxes

Calcul à partir de la valeur ajoutée :

Excédent Brut d’Exploitation = valeur ajoutée + subventions d’exploitation – impôts, taxes et versements assimilés – charges de personnel

- Le seuil de rentabilité

Le calcul du seuil de rentabilité permet de savoir à partir de quel niveau d’activité l’entreprise est rentable. C’est un niveau de CA minimum à réaliser pour avoir un résultat supérieur à 0.

Seuil de Rentabilité = charges fixes / (( CA – charges variables) / CA)

- Le besoin en fonds de roulement

Le besoin en fonds de roulement est un calcul qui atteste du besoin de trésorerie nécessaire pour couvrir les décalages dans les flux de trésorerie.

Besoin en fond de roulement = Actif circulant – Passif circulant

- La capacité d’autofinancement

La capacité d’autofinancement est très liée au calcul de la trésorerie d’entreprise. Plus cette dernière est importante, plus l’entreprise peut réinvestir sans s’endetter.

Calcul à partir de l’excédent brut d’exploitation

Capacité d’autofinancement = Excédent brut d’exploitation + produits encaissables – charges décaissables

Calcul à partir du résultat net

Capacité d’autofinancement = résultat de l’exercice + charges calculées – produits calculés + valeur comptable des éléments de l’actif cédés – produits de cession des éléments actifs cédés

Pour plus d’exemples et de renseignements sur le prévisionnel financier ou l’expertise comptable, contactez Blue Conseil.